Contenido

Contabilidad General

Bloque 1. Gestión contable

0/6-

Tema 1. La información contable

Gratis

Gratis -

Ideas claves Tema 1. La información contableLo sentimos, esta lección está actualmente bloqueada. Necesitas completar "Tema 1. La información contable" antes de acceder a ella.

-

Actividades Tema 1. La información contableLo sentimos, esta lección está actualmente bloqueada. Necesitas completar "Tema 1. La información contable" antes de acceder a ella.

-

Tema 2. Las cuentasLo sentimos, esta lección está actualmente bloqueada. Necesitas completar "Tema 1. La información contable" antes de acceder a ella.

-

Ideas claves Tema 2. Las cuentasLo sentimos, esta lección está actualmente bloqueada. Necesitas completar "Tema 1. La información contable" antes de acceder a ella.

-

Actividades Tema 2. Las cuentasLo sentimos, esta lección está actualmente bloqueada. Necesitas completar "Tema 1. La información contable" antes de acceder a ella.

Bloque 2. El Plan General de Contabilidad

0/6Bloque 3. Tratamiento de las masas patrimoniales

0/27Bloque 4. Cuentas anuales

0/18Bloque 5. Análisis económico y financiero de las cuentas anuales

0/6Bloque 6. Implantación y control de un sistema contable informatizado

0/9Cuestionario Final

0/2Tema 1. La información contable

La información contable es un sistema creado para comprender los métodos, los procedimientos y los recursos utilizados por una empresa u organización para llevar el control de las actividades financieras y resumirlas de forma útil para la toma de decisiones. La información contable se puede clasificar en dos grandes categorías:

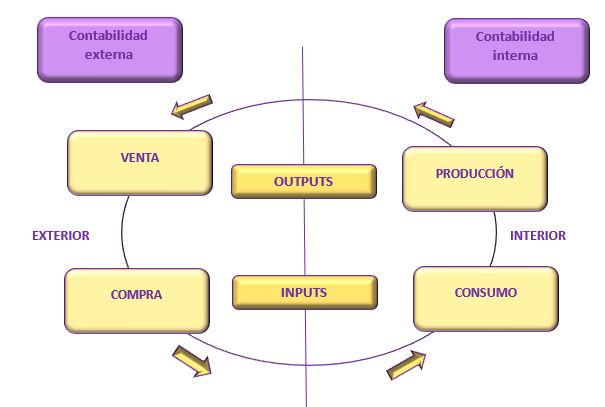

- Contabilidad financiera o contabilidad externa: es un sistema de información que se ocupa de captar, interpretar, medir, registrar y clasificar las transacciones económicas que se producen en el mundo exterior. Resume, de forma periódica, la información elaborada en unos estados que indican los resultados históricos de esas transacciones y/o la situación financiera de la empresa. Ésta información es facilitada públicamente, siendo accesible así para aquellos que no participen en la administración de la organización en cuestión, como son los accionistas, los acreedores, los clientes, los proveedores o los analistas financieros, entre otros. Esta contabilidad permite obtener información sobre la posición financiera de la empresa, su grado de liquidez y la rentabilidad de la misa.

- Contabilidad de costes o contabilidad interna: es un sistema de información analítica sobre el proceso interno de transformación de valores. Su finalidad es informar, con la desagregación que se crea conveniente, del valor de las existencias y del coste de los productos vendidos. Por otra parte, la información se fundamenta en hechos reales o históricos y sirve de apoyo para la confección de presupuestos, estándares y el cálculo de desviaciones. Finalmente, constituye un subconjunto de la contabilidad de gestión, ya que estudia las relaciones de los costes, los beneficios, el volumen de producción, el grado de eficiencia y la productividad. Además, permite la planificación y el control de la producción, la toma de decisiones sobre los precios, los presupuestos y la política del capital. Esta información no suele difundirse al público.

En resumen, mientras la contabilidad financiera tiene como principal objetivo genérico facilitar al público información sobre la situación económica financiera de la empresa, la finalidad de la de costes es facilitar información a los distintos departamentos, a los directivos y a los gestores de la empresa para que puedan desempeñar sus funciones de la forma más adecuada.

PUNTO 1. FUNCIONES DE LA INFORMACIÓN CONTABLE

La función y el propósito de la contabilidad es proporcionar información financiera sobre una entidad económica. Quienes toman las decisiones administrativas estos datos para realizar una buena planificación y un control efectivo de las actividades de la organización.

El papel del sistema de información contable de una organización es desarrollar y comunicar esta información. Para lograr estos objetivos se puede hacer uso de diversos sistemas informáticos, así como también de registros manuales e informes impresos: Para poder llevar a cabo el propósito contable, la mayoría de las empresas hacen uso de varias herramientas.

- Hardware: actualmente, las empresas necesitan de un equipo informático.

- Recursos humanos: para la utilización adecuada del hardware es necesario que haya personas que interactúen con el sistema, que harán uso de él, alimentándolo con datos o utilizando los resultados que genere.

- Software: los programas que son ejecutados en el ordenador y que, en función de sus utilidades, producen diferentes tipos de resultados.

- Telecomunicaciones: facilitan la transmisión de información y datos, ya sea como texto, imágenes o voz, entre otros.

- Legislación: el sistema incluye políticas y reglas de operación que se deben tener en cuenta, tanto en la parte funcional del proceso de negocio, como en los mecanismos de uso de una aplicación en la empresa. En España, el texto legal que regula la contabilidad de las empresas es el Plan General Contable elaborado en el año 2007 y en vigor desde 2008.

Tanto si el sistema de información contable se implementa inicialmente o si es una conversión de uno ya existente, las organizaciones a veces cometen el error de no tener en cuenta cada uno de estos componentes y tratarlos por igual a la hora de la aplicarlo. Es por ello por lo que hay que seguir una serie de medidas necesarias para aplicar un sistema de información contable eficiente y efectivo:

- Análisis detallados de los requisitos de la organización. Se entrevista a todos los individuos que participan en el sistema y se estudia a fondo, incluidos los problemas y la documentación completa del sistema de transacciones, los informes y las preguntas que necesitan ser respondidas. El papel fundamental que desempeña la contabilidad es controlar y organizar las diferentes actividades de la empresa con el fin de conocer la situación en la que se encuentra, de una manera ágil, oportuna y útil, para llevar a cabo los propósitos que se quieren realizar y así cumplir con los objetivos.

- Diseño de sistemas. Una vez realizado el análisis minuciosamente, se crea un sistema, conociendo qué datos hay que introducir en él y cómo han de ser manejados y qué información debe salir del mismo. El sistema está diseñado para incluir controles internos adecuados y proporcionar a la dirección la información necesaria para tomar decisiones. El objetivo del sistema de información contable es proporcionar datos que sean relevantes, significativos, fiables, útiles y actuales. Para lograrlo, debe estar diseñado de forma que las transacciones se registren a medida que ocurren (ya sea manual o electrónicamente) y la información esté disponible online inmediatamente para la gestión. No sólo ha de ser un sistema que suministre información que permita a la dirección de la empresa ejercer un mero control técnico sobre la misma, sino que debe permitir la toma de decisiones.

PUNTO 2. SISTEMAS DE INFORMACIÓN CONTABLE

El ámbito empresarial está sometido a continuos cambios y transformaciones que se deben tener en cuenta observando tres aspectos: los intangibles, la tecnología y el riesgo

- Informático. Comprende la recopilación de los documentos en los que se basan las operaciones de la empresa (facturas, copias de cheques, etc.), que representan los datos contables; la organización y el procedimiento que implica el análisis de las operaciones registradas; la generación del resultado por medio de los estados financieros, que incluye la información que debe ser comunicada para la posterior toma de decisiones.

- Manual. Se comienza con los saldos de las cuentas en el Libro Mayor (donde se registran las cuentas de activos, pasivos y patrimonio) al inicio del periodo; se analizan las transacciones para determinar las cuentas involucradas en la operación; se registra de forma manual las operaciones en el mismo (donde se recogen, día a día, los hechos económicos de una empresa, a los que llamamos asientos contables) de acuerdo al orden cronológico; se pasan manualmente los asientos del Libro Diario a las cuentas del Mayor; se determinan los saldos de cada cuenta al final del periodo, junto al balance, pérdidas y ganancias, etc.

Como decíamos, la contabilidad es un sistema que tiene como objeto medir y representar el patrimonio de una entidad. Para ello, es necesario saber qué información contable es importante, con el objetivo de tratarla de forma ordenada, siguiendo unas normas estándar junto al resto de empresas y organizaciones semejantes, que permitan no sólo un registro legal y de comprobación, sino también de comparación contable entre diferentes grupos a nivel público.

La información contable ha de seguir un modelo básico y un sistema de información bien diseñado, ofreciendo control, compatibilidad, flexibilidad y una relación aceptable de coste/beneficio. En el sistema contable de cualquier empresa, independientemente del tipo que utilice, se deben ejecutar tres pasos básicos relacionados con las actividades:

- Registro de la actividad financiera. En un sistema contable se debe llevar un registro sistemático de la actividad comercial diaria en términos económicos. En una empresa se llevan a cabo todo tipo de transacciones que se pueden expresar en términos monetarios y que se deben registrar en los libros de contabilidad. No todos los eventos comerciales se pueden medir y describir objetivamente en términos monetarios.

- Clasificación de la información. Un registro completo de todas las actividades comerciales implica, comúnmente, un gran volumen de datos grande y diverso para que pueda ser útil para las personas encargadas de tomar las decisiones. Por tanto, la información se debe clasificar en grupos o categorías. Se deben agrupar aquellas transacciones en función de si en las susodichas se recibe o se paga dinero.

- Resumen de la información. Para que la información contable sea utilizada por aquellos encargados de decidir, ésta debe ser resumida. Por ejemplo, una relación completa de las transacciones de venta de una gran empresa sería demasiado larga para que cualquier persona se dedicara a leerla, mientras que los empleados responsables de comprar mercancías necesitan la información de las ventas resumidas por producto.

Estos tres pasos se utilizan para crear la información contable. Sin embargo, el proceso incluye algo más que la creación de información: también involucra la comunicación de éstos datos a todas las personas que estén interesadas en conocerlos y la interpretación de los mismos desde el punto de vista contable para ayudar en la toma de decisiones comerciales. Ésta información contabledebe ser proporcionada a los gerentes y también a varios usuarios externos que tienen interés en las actividades financieras de la empresa.

PUNTO 3. PRINCIPIOS CONTABLES O NORMAS DE INFORMACIÓN FINANCIERA (NIF)

Los principios contables son una serie de normas que deben ser seguidas para poder reflejar una imagen fiel de la actividad de la empresa. Constituyen parámetros para que la confección de los estados financieros sea sobre la base de métodos uniformes de la técnica contable, algunos de los cuales se pueden encontrar en el propio Plan General de Contabilidad. Los más importantes son:

- Principio del devengo. Tiene como objetivo reflejar la imagen fiel de la empresa. El Plan General de Contabilidad establece el principio del devengo como uno de los aspectos obligatorios en el registro contable de ingresos y gastos, estableciéndolo de la siguiente manera: «la imputación de ingresos y gastos deberá hacerse en función de la corriente real de bienes y servicios que los mismos representan y con independencia del momento en el que se produzca la corriente monetaria o financiera derivada de ellos». La aplicación de este principio proporciona una información más fiable y relevante que el de caja, porque aunque una empresa tenga un ingreso o un gasto que no haya sido aún pagado o cobrado se tiene que contabilizar (hacer el asiento contable) en el momento que nace y no cuando haya movimiento de dinero, es decir, no cuando se cobre o pague. Es uno de los principios clave de la contabilidad.

- Principio de uniformidad. Este principio establece que, una vez asentados unos criterios para la aplicación de los principios contables, deberán mantenerse siempre que no se modifiquen las circunstancias que propiciaron dicha elección, siendo consecuentes con el mismo y logrando uniformidad en la presentación de la información expuesta en los registros contables de un periodo a otro hecho. Si una empresa realiza cambios constantes en el método que utiliza en cada periodo corto, dificultará la interpretación y la comparación de los estados financieros, afectando, sobre todo, a los resultados presentados, con variaciones notables. También se deben registrar las perdidas cuando se conocen.

- Principio de prudencia. Establece las pautas para registrar los ingresos en el momento que se devenguen y los gastos cuando sean conocidos. Ante la circunstancia de tener que elegir entre dos valores, el contador debe optar por el más bajo, minimizando de esta manera la participación del propietario en las operaciones contables. Este principio general se puede expresar diciendo: «contabilizar todas las pérdidas cuando se conocen, y las ganancias solamente cuando se hayan realizado».

- Principio de no compensación. Según la normativa contable no se permite compensar cuentas de activo con otras de pasivo, ni gastos e ingresos aunque compartan el mismo origen. Establece la prohibición a la hora de compensar unas cuentas con otras. El objetivo de este principio se basa en que si se compensan cuentas se puede perder información valiosa que no sería reflejada en las anuales, por lo que no se podría representar la imagen fiel ni el patrimonio, la situación financiera o los resultados de la empresa.

- Principio de significación o importancia relativa. Es una regla contable que establece que la aplicación de algunos principios contables puede omitirse si las partidas obtenidas tras una actividad económica no poseen una importancia significativa. En la aplicación de los principios contables y normas particulares se debe actuar necesariamente con sentido práctico. Esto quiere decir que, ante el hecho de que se den situaciones de mínima importancia, éstas se dejarán pasar por alto para que los estados financieros (balance de situación, memoria contable o cuenta de pérdidas y ganancias) reflejen sólo los hechos económicos de relevancia.

- Principio de empresa en funcionamiento. Establece que al crearse una empresa, se ha de suponer que la gestión de la misma continuará a lo largo de un periodo más o menos largo. Este principio establece que la compañía va a seguir en funcionamiento en el momento de emitir las cuentas anuales, es decir, que no hay indicio de que la empresa vaya a cerrar.